Quelque part en 2019, le premier dividende a été déposé dans mon CELI sans que je m’en rende compte. Un minuscule dépôt, quelques sous seulement, probablement 0,25$ si je me fie à de vieilles notes.

En vérité, je savais très vaguement ce qu’était un dividende à l’époque. J’avais survolé le sujet dans des livres de finance et à l’université, mais je ne m’imaginais certainement pas que seulement quelques années plus tard ça changerait ma vie.

Remarque: si tu lis mon parcours depuis le début, tu as sûrement l’impression que tout cela va très vite, trop vite. Ce n’est pas du tout le cas, c’est pour ça que je veux le préciser ici. Entre la faillite et où nous sommes présentement dans le récit, il s’est écoulé 7 années.

J’étais encore en train d’apprivoiser le fonctionnement de ma plateforme de courtage et de me concentrer sur la sélection des titres boursiers.

J’ai fait de très bons achats, des pourris aussi – et ça tu dois le faire, ça fait partie du parcours, aucun grand investisseur n’a fait que des bons choix.

Mais revenons à nos moutons.

Le premier dividende reçu

Comme je disais au début, c’était par hasard que j’ai remarqué un dépôt de quelques sous dans mon activité du CELI en 2019. J’ai pensé au début que c’était la plateforme de courtage qui avait fait une erreur, puis je me suis rappelé de ce truc qu’on appelle les dividendes.

C’était pour un titre US, ET (Energy Transfer), que j’ai d’ailleurs gardé pendant plusieurs années et qui a très bien performé depuis mon premier achat.

Dans l’ensemble de mon portefeuille de l’époque, il y avait seulement ce titre qui générait des dividendes trimestriels, le reste était formé de plusieurs compagnies du Nasdaq ne versant aucun dividende.

Même si le montant versé était minime, cette constatation qu’une compagnie me paie pour être actionnaire a frappé mon imaginaire.

J’ai continué à bâtir mon portefeuille en épargnant massivement en 2019 et en 2020, principalement dans mon CELI (compte d’épargne libre d’impôt). J’ai commencé aussi à réinvestir systématiquement mes retours d’impôts directement dans le REER (régime enregistré d’épargne retraite).

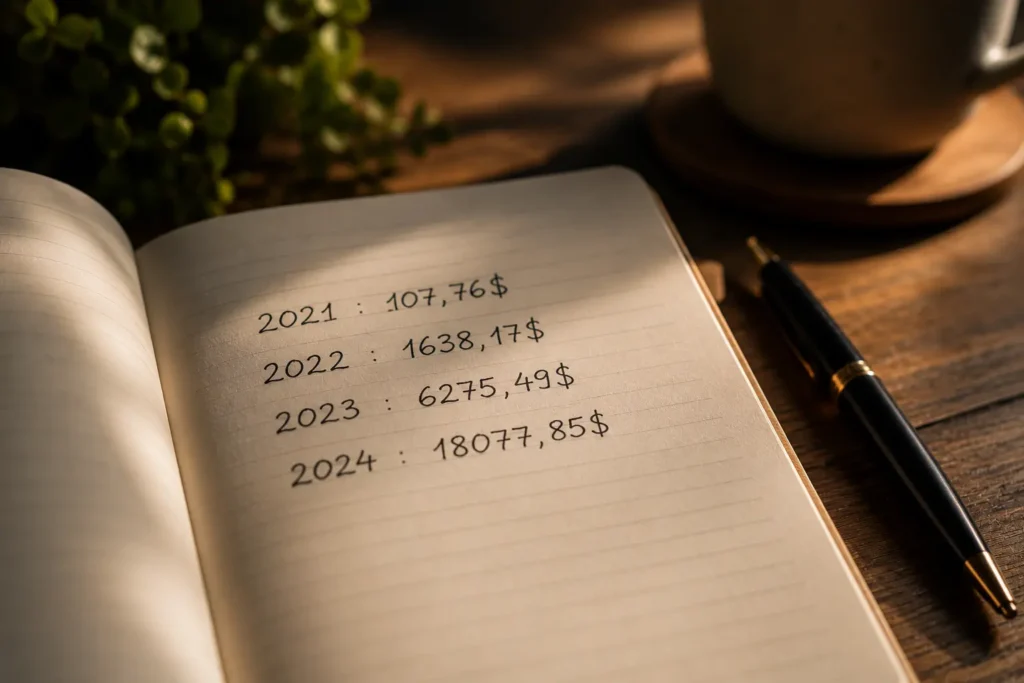

Malheureusement je n’ai à comptabiliser mes dividendes qu’en 2021. Cette année-là, j’ai reçu 107,76$.

Ce qu’il faut retenir avec les revenus de dividendes c’est que ça augmente lentement mais sûrement. Un jour on atteint un point où les dividendes reçus deviennent plus gros que l’épargne et là le train est impossible à arrêter.

L’évolution des dividendes reçus

Je crois sincèrement que comptabiliser les dividendes est un exercice extrêmement fort psychologiquement pour s’enrichir. Il y a quelque chose qui active les neurotransmetteurs de ton cerveau quand tu vois que tes dividendes augmentent.

Autant pour les visuels que les kinesthésiques, le fait de voir ou de remplir le classeur provoque cette montée d’adrénaline et à chaque dividende inscrit, on se sent plus riche et plus proche du but ultime – l’indépendance financière.

À ma deuxième et troisième année de comptabilisation de dividendes, j’ai commencé à rouler d’actions de croissance vers des actions à dividendes. Tu peux d’ailleurs télécharger gratuitement mon portefeuille de 10 actions.

L’évolution au fil des premières années:

- 2021: 107,76$

- 2022: 1638,17$

- 2023: 6275,49$

- 2024: 18077,85$

Les facteurs qui ont contribué à cette croissance massive.

Les revenus ont été multipliés par 169 fois en 3 ans!

Incroyable, mais vrai! Tu veux savoir comment?

Il y a plusieurs facteurs qui m’ont fait décupler mes revenus de dividendes depuis 2021. Je te les explique brièvement en toute transparence ici, et le dernier aura son propre article la semaine prochaine.

Épargner massivement

La première étape qui m’a mené à de tels résultats n’a rien de plus simple qu’épargner massivement et investir systématiquement à chaque paie dans mes actions à dividendes. Pas plus glamour que ça!

Débuter est extrêmement gratifiant car l’épargne donne des résultats beaucoup plus rapides au début que le réinvestissement de nos dividendes (communément appelé le DRIP) qui est miniature.

C’est aussi ce que j’expliquais plus haut, cette gratification devant la constatation de l’impact de l’épargne et de l’investissement est très importante.

Rééquilibrage du portefeuille

J’ai moi-même été inspiré par d’autres blogueurs et auteurs, et c’est en voulant atteindre des résultats similaires que j’ai doucement roulé hors d’actions de croissance ou autres, ne versant pas ou peu de dividendes, pour gonfler d’autres positions “payantes”.

Évidemment, après plusieurs années d’épargne (2012-2023) et d’investissements (2019-2023), mais surtout de constance, mon portefeuille est devenu intéressant et j’ai pris les mesures pour atteindre mon ambition d’obtenir des résultats similaires et même supérieurs à mes collègues.

Une saine compétition, quoi.

Transférer et autogérer mon fonds de pension

C’était déjà bien parti, mais où donc trouver plus d’argent pour investir? Un deuxième travail? Un side hustle?

Encore mieux.

J’avais un fonds de pension d’un ancien travail qui dormait paisiblement depuis plusieurs années avec des performances plutôt ordinaires.

J’ai donc pris les mesures pour faire transférer ces fonds vers mon compte de courtage dans un REER immobilisé. Ces fonds m’ont ainsi offert plusieurs dizaines de milliers de dollars en nouvelles liquidités pour acheter des actions à dividendes qui allaient me payer désormais à chaque trimestre.

Découvrir le Bitcoin et la Crypto

Le dernier facteur de ce décuplement, et non le moindre, a été la découverte du Bitcoin et de la crypto en général.

C’est drôle, tout le monde que je connais qui sont investis en crypto ont ça en commun: tout le monde semble avoir l’impression d’avoir découvert le Bitcoin trop tard.

Ce fut mon cas aussi.

J’ai commencé à acheter en 2021, après la montée spectaculaire de 2020.

Je suis de ceux qui ont été un “exit liquidity” pour les gens qui ont vendu en 2021 à 69000$ USD – c’est à dire que j’ai été l’acheteur (en FOMO – fear of missing out) de ceux qui vendaient au top du marché de 2021.

Je suis très bien placé pour te dire que Bitcoin sous le sommet de 2021 est une aubaine aujourd’hui en 2026.

Indépendamment du Bitcoin, plusieurs crypto ont fait des gains incroyables en 2021, Shiba Inu, Cardano, Dogecoin, Solana, etc. J’ai fait la rotation de plusieurs de ces gains vers des actions en dividendes après la fin du bull run.

Conclusion

Ce premier dividende de quelques sous en 2019 a tout déclenché. Ce qui semblait anecdotique à l’époque s’est transformé en une machine à revenus passifs qui génère aujourd’hui plusieurs dizaines de milliers de dollars par année — et ce n’est pas terminé.

Mais pendant que je bâtissais tranquillement mon portefeuille de dividendes, un autre actif allait venir chambouler ma stratégie et accélérer ma trajectoire vers l’indépendance financière de façon spectaculaire.

Cet actif, c’est le Bitcoin. Et cette histoire-là mérite son propre article.

Nous reviendrons donc en 2021 le temps d’un article.

📊 Tu veux voir exactement dans quoi j’investis ? Télécharge gratuitement mon portefeuille de 10 actions à dividendes.

📅 Tu veux accélérer ta propre trajectoire ? Réserve ta consultation 1 vs 1 et on bâtit ton plan ensemble.

⬅️ Tu as manqué l’épisode précédent ? Lis le dernier article de mon parcours : La reconstruction après la faillite.