“Le CELIAPP c’est juste pour les acheteurs de maison” -Conseiller Financier X

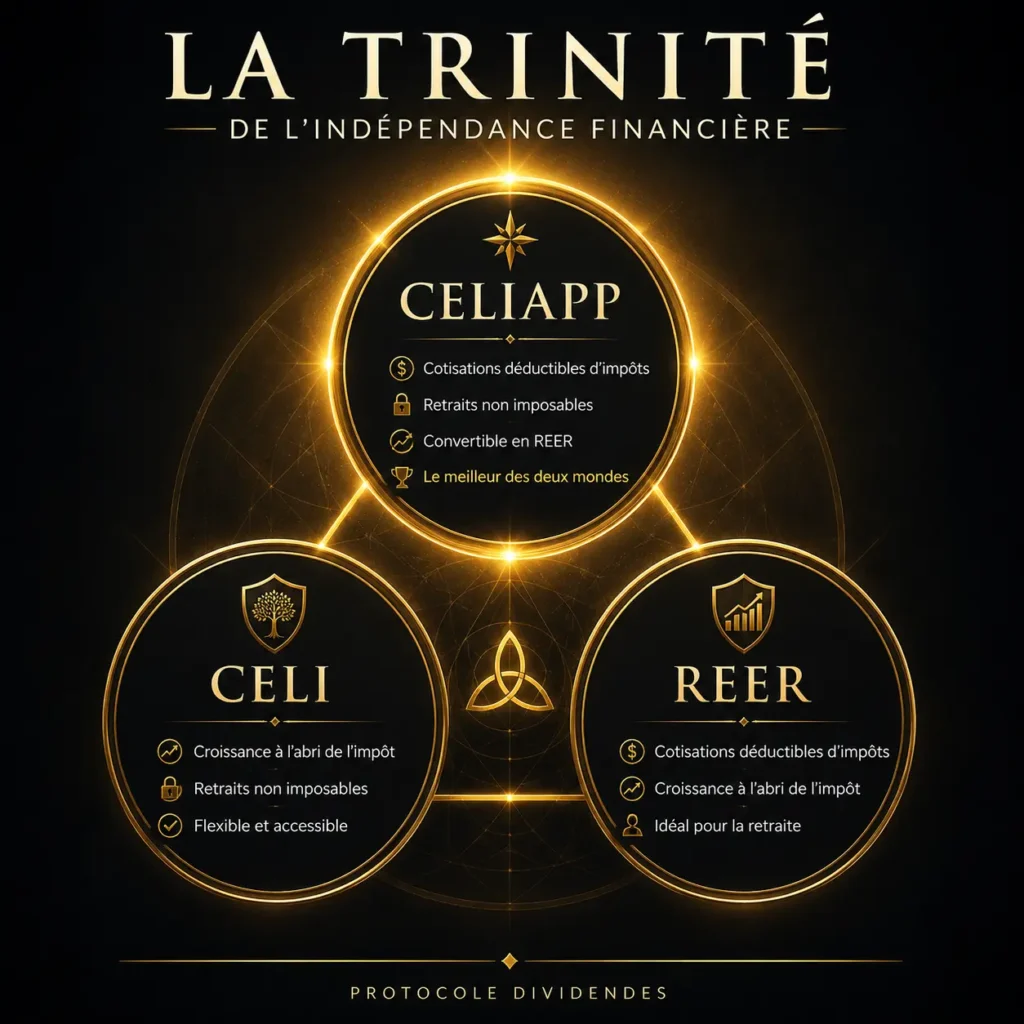

Avec des outils financiers aussi forts que le CELI et le REER, si on m’avait dit qu’un troisième, encore plus puissant, verrait le jour formant désormais la trinité de l’indépendance financière au Québec, je ne vous aurais pas cru. Pourtant le CELIAPP existe dorénavant au Canada depuis 2023.

Si tu n’as pas lu mon article sur le REER et le CELI, je le considère comme la première partie du présent article. Je t’encourage à aller le lire pour encore mieux apprécier ce que j’ai pour toi à propos du CELIAPP.

La plupart des Canadiens en âge de travailler ont au moins un CELI ou un REER d’ouvert (le CELI étant le nouveau préféré des Canadiens et Québécois). Pourtant le CELIAPP offre le meilleur des deux mondes et est accessible à plusieurs Canadiens, qu’ils soient ou non à la recherche d’une nouvelle propriété.

Qui est admissible à l’ouverture d’un CELIAPP?

Tu dois être un particulier âgé d’au moins 18 ans et de 71 ans et moins le 31 décembre de l’année d’ouverture du compte.

Tu dois être un résident canadien.

Tu ne dois pas avoir été propriétaire ou habité en copropriété avec quelqu’un qui était propriétaire d’une propriété dans les quatre ans avant la date d’ouverture du compte CELIAPP.

Tu es admissible selon ces critères, mais tu n’es toujours pas intéressé d’acheter une propriété? On y arrive.

Qu’est-ce que le CELIAPP?

Le CELIAPP (compte d’épargne libre d’impôt pour l’achat d’une première propriété) comme son nom l’indique a été créé pour aider les citoyens canadiens à faire l’acquisition de leur première propriété – de l’acheter ou de la faire construire.

Il permet de contribuer jusqu’à 8000$ par année, pour un maximum à vie de cotisation de 40,000$. Ces cotisations sont déductibles d’impôts (comme le REER) et ne seront pas imposées au retrait (comme le CELI).

Tu n’es pas intéressé à acheter une nouvelle propriété et tu ne vois pas où je veux en venir? Donne-moi encore du temps pour t’expliquer…

Je ne veux pas/plus m’acheter de propriété

Évidemment si ton but c’est d’acheter ta première maison, le but du CELIAPP est plutôt simple: économiser de l’impôt, faire grossir ton capital et tout retirer sans frais au moment d’acheter ta propriété.

Tu as 15 ans après l’ouverture pour acheter ta propriété et utiliser ton CELIAPP dans ce sens.

Lors de ta quinzième année (ou avant) tu peux transférer sans impact fiscal ton CELIAPP dans ton REER.

C’est quoi l’avantage?

40,000$ en crédit bonus à utiliser dans ton REER

Et oui, les 40,000$ que tu cotises dans ton CELIAPP et qui auront grossé à l’abri de l’impôt seront ajoutés à ton REER. C’est donc 40,000$ de crédits bonus!

Exemple: Jean-Guy a 30,000$ de crédits inutilisés dans son REER. Après 5 ans depuis l’ouverture de son compte CELIAPP, il se retrouve avec 70,000$ de droits de cotisations REER disponibles.

Le CELIAPP est donc un véritable amalgame des forces du CELI et du REER – le gouvernement t’offre littéralement 40,000$ d’espace fiscal en bonus.

La Trinité de l’indépendance financière au Québec

Le CELI et le REER ont été expliqués dans le détail dans mon dernier article. Ils ont des avantages fiscaux extrêmement puissants.

Ce n’est pas pour rien que le CELI est le compte le plus utilisé par les Canadiens.

Mais pourquoi le CELIAPP s’ajoute dorénavant à ces deux outils pour former la Trinité de l’indépendance financière?

Plus puissant que le CELI

Si tu décides de retirer ton CELIAPP pour acheter une maison, il a l’avantage de te permettre un retrait non imposable de ton compte comme si tu avais investi le tout dans ton CELI.

Par contre toutes tes cotisations sont déductibles d’impôts, c’est donc un CELI sur stéroïdes.

Plus puissant que le REER

Comme je viens de te l’expliquer, tes cotisations sont déductibles d’impôts (comme le REER).

Par contre, en retirant ton REER pour l’acquisition d’une maison tu dois rembourser ce montant au fil du temps, pas dans le cas du CELIAPP.

Puis rien de t’empêche de faire un RAP (retrait pour achat de propriété) de ton REER en plus de ton CELIAPP.

Le coup de grâce: la conversion en REER

Dans une stratégie d’optimisation de ses finances personnelles, cette conversion permise du CELIAPP vers le REER est un véritable cadeau du gouvernement.

Une petite simulation:

Caroline, canadienne, a 20 ans et n’est pas propriétaire. Elle ouvre son CELIAPP autogéré le 31 décembre avec Wealth Simple et décide d’investir dans un FNB suivant le S&P 500 le 8000$ autorisé le 1er janvier de chaque année. Elle fera cette cotisation jusqu’à ce qu’elle atteigne le 40,000$ maximum à vie autorisé.

Si les marchés offrent un retour annuel de 8%, voici combien aura Caroline:

Après 5 ans, elle aura accumulé un total de 50 687,43 $ en plus d’avoir perçu un crédit d’impôt pour chaque année de cotisation.

Après 15 ans, elle a cotisé 8 000$ par année pendant 5 ans (soit le maximum à vie de 40 000$) et laissé croître le tout pendant 10 ans supplémentaires… Elle aura alors un total de 109 430,36$ qui pourra être converti en REER et ajouter sa capacité sans pénalité.

- Total investi : 40 000 $

- Gains après 5 ans : ~10 687 $

- Gains après 15 ans : ~69 430 $ (presque 1,74× ton capital investi)

C’est la véritable force du CELIAPP + les intérêts composés.

Comparateur CELI vs REER vs CELIAPP

CELI vs REER vs CELIAPP

Comparatif des principaux comptes enregistrés au Canada pour optimiser l’épargne, la fiscalité et l’accès à la propriété.

| Critères | CELI | REER | CELIAPP |

|---|---|---|---|

| Déduction fiscale à la cotisation | ❌ Non | ✅ Oui | ✅ Oui |

| Imposition au retrait | ❌ Non imposable | ✅ Imposable | ❌ Non imposable* |

| Plafond de cotisation annuel | 7 000 $ (2026) | 18 % du revenu gagné jusqu’au maximum annuel |

8 000 $ / an |

| Plafond à vie | Aucun maximum global | Aucun maximum global | 40 000 $ |

| Droits inutilisés reportables | ✅ Oui | ✅ Oui | ⚠️ Oui, limité |

| Utilisation pour achat de propriété | ✅ Libre | ⚠️ RAP disponible | ✅ Conçu pour ça |

| Conversion possible en REER | ❌ Non | ❌ Déjà un REER | ✅ Oui |

| Âge limite d’ouverture | 18 ans et + | Jusqu’à 71 ans | 18 à 71 ans |

| Admissibilité | Résident canadien avec NAS valide | Résident canadien avec revenu admissible | Résident canadien + premier achat admissible |

Conclusion

Si s’acheter un chez soi fait partie de tes projets, ouvrir un CELIAPP est une priorité, avant le CELI et avant le REER – il est tout simplement trop puissant.

Mais le CELIAPP n’est pas qu’un outil pour futurs propriétaires. C’est une fenêtre d’opportunité fiscale que le gouvernement t’offre — et qui se referme si tu n’agis pas maintenant.

Je te dirais même que personnellement, tant que mon CELIAPP n’est pas maximisé à chaque année, je ne pense même pas au REER – pas la moindre petite pensée pour lui…

Ouvre ton compte avant la fin de l’année, cotise ce que tu peux, et laisse le temps faire le reste.

Prêt à bâtir ta trinité?

📖 Tu n’as pas encore lu mon article sur le CELI et le REER? Je le considère comme la première partie de celui-ci — lis-le ici avant d’aller plus loin.

📊 Curieux de savoir dans quoi j’investis mon propre CELIAPP? Télécharge mon portefeuille complet — mes 10 titres qui rapportent des dividendes.

🚀 Tu pars de zéro et tu ne sais pas par où commencer? Je t’explique exactement les premières étapes — commence ici.

🤝 Tu veux qu’on regarde ta situation ensemble? Je t’offre une consultation personnalisée pour t’aider à bâtir ta propre trinité — réserve ton appel ici.